А теперь поговорим о приятном: если ваш автомобиль застрахован по КАСКО то, независимо от того, виновник вы или пострадавший, вам будет выплачена денежная сумма на ремонт автомобиля, причиненный в ДТП. Сразу в суд или решим дело миром? Страховая компания вправе подать регрессный иск на виновника ДТП в следующих случаях:

- если ответственность водителя не застрахована и он – виновник ДТП;

- если водитель в момент ДТП находился в нетрезвом состоянии;

- если у водителя не было прав на управление автомобилем в момент совершения ДТП;

- если водитель управлял технически неисправным транспортным средством;

- если водитель скрылся с места совершения ДТП;

- если водитель отказался проходить тест на наличие алкоголя в крови.

Но в случае, если обе стороны ДТП застрахованы в одной компании, страховщики не имеют права на предъявление регрессного иска.

- Есть ли выплаты по каско виновнику дтп: как выплачивается страховка при аварии

- Быть или не быть? объясняем, выплачивается ли страховка виновнику дтп

- Возмещают ли ущерб по каско, если сам повредил машину

- Выплачивается ли страховка виновнику дтп: все о выплате страховки

- Как получить выплату по каско, если виноват в аварии

- Как работает страховка КАСКО

- Достоинства и недостатки

- Как работает страхование КАСКО

- При ДТП

- Если ты виноват

- Если ты не виноват

- При ущербе или полной гибели авто

- От угона

- Как работает франшиза

- : Выплаты по страховке. Как заставить платить страховую?

- Если автомобиль поцарапал сам владелец или другой виновник: как получить выплату по КАСКО?

- Когда царапина является страховым случаем по договору?

- Как получить выплату, если автомобиль повредил сам владелец?

- Что делать, если виновник ударил авто во дворе и скрылся?

- Порядок действий, если известно, кто виноват

- Как оформить происшествие, если дефект обнаружился не сразу?

- Можно ли получить компенсацию за мелкие сколы от износа?

- При каких обстоятельствах нужна справка из ГИБДД?

- Когда требуется документ от участкового?

- Сроки и способы уведомления компании, где застраховано транспортное средство

- Размер выплаты

- Наличие франшизы в соглашении

- Без предоставления дополнительных документов

- Замена денежной компенсации ремонтом

- Выгодно ли?

- Выплаты по КАСКО виновнику ДТП в 2019 году, как получить страховку, сроки правила, причины отказа

- Что необходимо знать о выплатах по КАСКО

- Как поступить при ДТП

- В какой форме возможно получение страхового возмещения

- Если страховая компания не платит по КАСКО

- Выгода и преимущества сотрудничества с автоюристом

- Что делать при ДТП по КАСКО или ОСАГО?

- Последовательность действий при ДТП, если у Вас КАСКО и ОСАГО

- 1.Если у Вас при ДТП есть только ОСАГО и Вы виноваты:

- 2. Если у Вас при ДТП есть только ОСАГО и Вы НЕ виноваты:

- 3. Если у Вас при ДТП есть полис КАСКО и вы виноваты:

- 4. Если у Вас при ДТП есть полис КАСКО и вы НЕ виноваты:

- Последовательность действий при ДТП:

- Действия после ДТП:

- Подведем итог, что нужно делать:

Есть ли выплаты по каско виновнику дтп: как выплачивается страховка при аварии

Внимание Лучше, если очевидцев будет двое. Несмотря на то, что ДТП с одним участником считается аварией, она может иметь легкую степень. В этом случае вызова сотрудника ГИБДД не требуется. Основным требованием является наличие показаний свидетелей.

Получить выплаты по КАСКО, если сам повредил машину, можно без справок в следующих случаях:

- получение неглубоких царапин;

- повреждение элементов, деталей или покрытия стекол;

- царапины, вмятины, разрывы на одном или двух элементах кузова, которые не подлежат замене.

Заявление о страховой выплате Если произошла авария более тяжелой степени, то обязательно необходимо привлекать аварийного комиссара, эксперта для оценки ущерба и сотрудников ГИБДД. КАСКО в Европлан — это широкий выбор страховых программ, способных удовлетворить запросы любого автовладельца, исходя из индивидуальных особенностей каждого случая.

Быть или не быть? объясняем, выплачивается ли страховка виновнику дтп

Важно Стоит отметить, что помимо самого возмещения, в иске могут быть заявлены штрафные санкции, прописанные как в законодательстве о страховании, так и в правовых нормах в сфере защиты прав потребителей.

К иску стоит приложить все доказательства относительно страхового случая, а также копию всей переписки со страховой компанией.

В её состав входят заявление о возмещении ущерба, претензия, а также все ответы, полученные от страховой компании.

Итоговое решение суда может стать поводом для начала исполнительного производства.

Его сопровождение также может лечь на плечи юриста. Выгода и преимущества сотрудничества с автоюристом Нужно понимать, что страхование собственников машин бывает обязательным (ОСАГО) и добровольным, к которому относится и КАСКО. Поэтому в последнем случае договор можно оформить на все неприятности, которые могут подстерегать владельца машины.

Возмещают ли ущерб по каско, если сам повредил машину

Для признания гражданина виновным в ДТП, суду необходимо удостовериться в наличии следующих документов:

- протокола об административном правонарушении;

- схемы столкновения автомобилей;

- рапорта сотрудника полиции.

Все эти документы должны быть составлены непосредственно на месте ДТП в максимально короткое время после его совершения.

Ситуация выглядит следующим образом: все нервничают, долго ждут ДПС, поэтому когда им суют под нос подписать «какие-то» бумаги, подписывают не глядя.

Стоп! Именно эти самые бумаги и будут являться главным доказательством вашей вины в суде. Поэтому их стоит очень внимательно прочитать и в случае несогласия отразить свое видение ситуации.

Выплачивается ли страховка виновнику дтп: все о выплате страховки

- виновник ДТП не имел права на управление транспортным средством, при использовании которого им был причинен вред;

- виновник ДТП скрылся с места дорожно-транспортного происшествия;

- виновник ДТП не включен в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

- страховой случай наступил при использовании виновником ДТП транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования).

Все вышеописанное касается страхования ОСАГО.

Как получить выплату по каско, если виноват в аварии

Но страхователи будут увереннее себя чувствовать, если сначала получат направление, а затем отправятся на СТО. Ведь направлением является отчет экспертов, отражающий количество и характер повреждений, а также сумму, требуемую на восстановление автомобиля.

Если ремонтники ликвидируют не только повреждения в ходе ДТП, но и другие, полученные ранее недочеты, то эта работа не будет оплачена страховщиками. Они отталкиваются от собственной сметы ремонта. ДТП с одним участником является полноценным происшествием, поэтому рассматривается страховыми компаниями.

КАСКО на Тойоту в Тойота банке при покупке авто в кредит предполагает оформление полиса с указанием всех возможных рисков.

https://www.youtube.com/watch?v=1GC9OBed_qc

Наиболее популярные – это ОСАГО и КАСКО.

- 1 ОСАГО общие правила выплат

- 2 КАСКО общие правила выплат

- 3 Интересные нюансы

Точно будут считаться законными основаниями для отказа в оплате такие случаи:

- Виновник управлял транспортным средством в нетрезвом состоянии. Независимо от степени алкогольного опьянения.

- Виновник ДТП скрылся с места инцидента.

- Если виновника нет в списке лиц, которые допущены к управлению автомобиля.

- Виновник не имеет права управления транспортного средства.

- Совершение управления автомобилем в период, который не предвиденный полисом, так называемое “сезонное страхование”.

У всех перечисленных случаях, отдельно взятых или в сочетании нескольких пунктов, страховщик будет иметь полное право после оплаты возмещения взыскать всю сумму и все собственные расходы.

Тем более, если дело касается виновника ДТП. Однако и в данной ситуации можно отстоять собственные права. В первую очередь следует направить страховщику заявление о наступлении страхового случая.

К нему прикладываются копия договора, документы о ДТП, а также иные доказательства с места происшествия (данные видео и фотосъёмки).

Когда же в возмещении было отказано или оно проведено не в полном объёме, то приходит время направления претензии.

В отличие от схемы с ОСАГО, законодательством срок рассмотрения обращения по КАСКО точно не определён. Поэтому в обращении к страховой компании можно указать собственный период предоставления выплат.

Если и претензия останется без ответа, то время приходит для составления искового заявления. Оно может быть подано как по месту нахождения офиса страховой компании, так и по адресу проживания непосредственного виновника ДТП.

Если у виновника ДТП есть КАСКО, то необходимо заранее знать случаи, на которые страховка не распространяется. В их число, прежде всего, входит управление машиной в нетрезвом состоянии.

Однако в возмещении может быть отказано и по другим причинам возникновения ДТП. В их число входит существенное превышение скорости, движение на красный свет.

Еще раз подчеркнем, что следует внимательно ознакомиться с документами по страховке на предмет возможных случаев отказа от выплат возмещения. Если же в договоре страхования существуют противоречия или спорные пункты, то лучше заранее посоветоваться с юристом.

Он может дать советы о том, как поступить в случае возникновения проблемной ситуации. Как поступить при ДТП Виновник ДТП с КАСКО должен в своих действиях придерживаться следующего алгоритма. В первую очередь, не следует оставлять место происшествия.

Главные аспекты страхования по КАСКО, когда страховка выплачивается:

- Виновнику ДТП могут оплатить страховку, в случае если во время аварии был абсолютно трезвым и специально не совершал нарушение правил дорожного движения. Обычно такие пункты оговариваются в самом договоре КАСКО.

- Если страховая компания, с которой заключали договор по КАСКО закрылась, виновник получит страховку от РСА.

Интересные нюансы В наше время только солидные и недешевые компании осуществляют выплату страховки виновникам ДТП. Практически всегда это происходит за дополнительную оплату, тогда могут быть застрахованы даже грубые нарушения. Обязательно необходимо изучить, что инспектор написал в протоколе ДТП. Например, считается ли нарушение грубым.

Уже после этого, открывать и смотреть договор со страховой компанией.

Для этого разработан специальный бланк на основании общих законодательно-правовых актов России, касающихся страхования. Страхователь должен знать правила оповещения о происшествии. По прописанным пунктам страховщик принимает решение, соответствует ли случившееся договору и положена ли компенсация.

Клиент может указать некоторые формулировки, которые отражают суть происшествия:

- автомобиль получил повреждения при ДТП с одним участником;

- был совершен наезд на недвижимое препятствие;

- колесо транспортного средства попало в открытый канализационный люк;

- в условиях гололеда было потеряно управление транспортным средством, в результате чего автомобиль вылетел в кювет;

- был совершен наезд на куски льда и глыбы на дороге;

- неправильно была рассчитана траектория для въезда в гараж.

Бланк заявления заполняется страхователем собственноручно.

https://www.youtube.com/watch?v=e-ThBIbwiGU

Если говорить языком страховых компаний, то в договоре это называют возникновением страхового случая. Если обратить внимание на нормы, которые прописаны в законодательных актах, то каждый из автовладельцев, попавших в ДТП, должен оплачивать ремонт другого автомобиля.

Но мы то понимаем, что в любом случае есть виновник аварии и потерпевший, который просто оказался в не том месте в не то время.

Вполне обоснованным считается тот факт, что возмещать материальный ущерб должен тот, кто нарушил правила дорожного движения и его страховая компания.

Для того, чтобы взыскать ущерб, необходимо оперативно провести анализ доказательств, составить необходимый пакет документов и разработать общую стратегию действий.

Как работает страховка КАСКО

В связи с увеличение количества транспортных средств возрастает и количество дорожных происшествий, в результате которых ущерб наносится не только здоровью людей, но и автомобилям.

Чтобы максимально сократить затраты на восстановление автотранспорта владельцы прибегают к приобретению страховых полисов КАСКО. В чем достоинства и недостатки добровольной автостраховки, читайте далее.

Достоинства и недостатки

КАСКО является добровольным автострахованием. Основное отличие полиса КАСКО от ОСАГО заключается в более широком перечне страховых случаев, от которых защищает полис.

Кроме этого следует указать, что основные параметры ОСАГО регулируются государством, в то время как правила и условия добровольной страховки устанавливаются исключительно страховыми компаниями.

В чем положительные и отрицательные стороны полиса КАСКО? К плюсам добровольного автострахования можно отнести:

- Широкий круг ситуаций, которые относятся к страховым случаям. Компенсацию можно получить, если:

- застрахованный автомобиль угнан или похищен;

- транспортному средству причинен ущерб в результате ДТП;

- ущерб получен при негативном воздействии стихийных бедствий, третьих лиц, столкновения с животными или иными предметами (столбами, заборами и так далее);

- вред причинен техногенными авариями, пожаром, взрывом, авариями на трубопроводных сетях.Подробный перечень страховых ситуаций приводится в договоре КАСКО, который является основанием для получения полиса.

- Индивидуальные условия договора на автострахование. Многие компании работают по стандартным программам автострахования, которые могут быть адаптированы под конкретного клиента.

Например, если риск угона автотранспортного средства сводится к минимуму, то можно приобрести мини КАСКО. Такой полис имеет ограниченный перечень страховых рисков, что так же отражается на его стоимости.

- Наличие дополнительных услуг, которые в большинстве случаев входят в страховой полис. Страхователь (владелец транспортного средства) может самостоятельно подобрать наиболее требуемые услуги из предложенного списка, в котором могут находиться:

- бесплатная эвакуация. Специальное транспортное средство может предоставляться бесплатно только в определенном регионе (обычно в области регистрации автовладельца) или по всей России;

- техническая помощь. Если автовладелец попал в неприятную ситуацию, например, проткнул колесо, то помощь техслужбы будет весьма существенна;

- аварийный комиссар. Специальный человек, имеющий соответствующее образование и большой опыт работы, может помочь водителю правильно оформить страховой случай и содействовать в получении страхового возмещения;

- круглосуточная помощь по телефону. В большинстве компаний есть специально выделенная линия, которая работает круглые сутки, включая выходные и праздничные дни. Специалисты помогают автовладельцам – страхователям выйти из различных сложных ситуаций;

- замена некоторых элементов без предоставления справок, подтверждающих получение повреждений. Чаще всего таким способом заменяются стекла, фонари, зеркала, но могут подлежать ремонту и некоторые части кузова (бампер, крыло и так далее).

- Наличие скидок, акций, бонусов, которые могут существенно снизить стоимость полиса. Каждая страховая компания для привлечения большего количества клиентов, регулярно проводит различные акции, влияющие на цену КАСКО.

Например, полное КАСКО по цене частичной страховки. Кроме этого каждый страхователь при повторном заключении страхового договора может рассчитывать на существенную скидку (до 10% — 15%).

Скидку так же можно получить за безаварийную езду в предыдущем страховом периоде.

К наиболее значимым недостаткам полиса добровольного страхования автотранспорта относятся:

- Высокая стоимость автостраховки. На цену полиса влияют такие факторы, как:

- стоимость транспортного средства, подлежащего страхованию. В среднем на автомобиль, цена которого составляет 2 млн. рублей, стоимость страховки составит 80 000 – 150 000 рублей;

- мощность автомобиля;

- количество водителей, имеющих право управления. А так же стаж и возраст каждого водителя;

- статистика угонов по марке и модели транспортного средства;

- наличие/отсутствие противоугонной системы.

- Необходимость предоставления доказательств для получения страховой выплаты по КАСКО. Чтобы ДТП или иная ситуация была признана страховым случаем автовладелец должен предоставить страховой компании ряд документов, к которым относятся:

Полный перечень документов, требуемых для оформления, зависит от конкретной ситуации. Набор документов можно уточнить в центре круглосуточной телефонной поддержки.

- Большое количество недобросовестных страховых компаний, которые не выплачивают страховое возмещение. Чтобы не стать жертвой мошенников каждому автовладельцу рекомендуется внимательно подходить к выбору автостраховщика, обращая особое внимание на следующие факторы:

- рейтинг страховой организации. Ежегодно экспертными агентствами определяется рейтинг компаний, основанный на финансовых показателях. Выбирать рекомендуется те страховые компании, которые имеют стабильно высокий рейтинг;

- размер собственного капитала организации. Чем больше количество собственных средств, тем выше уровень надежности страховой компании;

- отзывы клиентов. В интернете можно найти специализированные сайты, на которых автовладельцы оставляют собственные отзывы о той или иной компании.

Как работает страхование КАСКО

Каков принцип действия страховки КАСКО? Все основные аспекты зависят от страхового случая.

При ДТП

Если причиной ущерба является дорожное происшествие, то для получения страховой выплаты по действующему полису КАСКО необходимо:

- остановиться сразу же после столкновения и не покидать место аварии до составления всех документов;

- оформить ДТП. Если в аварии приняло участие 2 автомобиля и при этом вред нанесен только автотранспорту, то оформить дорожное происшествие можно самостоятельно, составив европротокол;Если в аварии пострадали люди или иное имущество, участвовали более 2 транспортных средств, то для оформления происшествия необходимо вызывать сотрудников ГИБДД.

- в кратчайшие сроки известить страховую компанию о наступлении страхового случая. Чаще всего достаточно позвонить по телефону и описать сложившуюся ситуацию;

- собрать все документы и передать их вместе с письменным заявлением представителю автостраховщика.

Размер страховой компенсации определяется на основании экспертизы, которая проводится квалифицированными сотрудниками страховой организации или специализированной компании.

Страховая выплата производится:

- денежными средствами (преимущественно используется при полной гибели);

- восстановительным ремонтом.

Метод получения компенсации определяется сторонами перед заключением страхового договора.

Если ты виноват

Будет ли выплачена компенсация по полису КАСКО, если страхователь сам виноват в получении ущерба?

Основанием для отказа в страховой выплате могут являться:

- умышленные действия страхователя, направленные на получение ущерба. Например, оставление автотранспорта с ключами;

- алкогольное (наркотическое) опьянение или воздействие психотропных препаратов;

- грубое нарушение правил движения. Например, проезд на запрещающий сигнал светофора.

В остальных случаях наличие виновности не является причиной отказа в выплате.

Если ты не виноват

Если страхователь (автовладелец) не виноват в дорожном происшествии или угоне автомобиля, то причинами для получения отказа в выплате могут быть:

- предоставление страхователю недостоверной информации при заключении страхового договора КАСКО;

- сокрытие причин происшествия;

- нарушение условий страхового договора. Например, управление автотранспортом водителем, не указанным в полисе;

- военные действия, террористические акты;

- изъятие автомобиля по судебному решению;

- несвоевременная подача документов в страховую компанию. Каждый страхователь обязан четко соблюдать правила автостраховщика;

Если правилами установлено, что заявление на страховую выплату и прилагающиеся документы должны быть предоставлены в течение определенного срока, то нарушение этого правила является существенной причиной отказа в страховой компенсации.

- ликвидация страховщика (отзыв лицензии, банкротство);

- участие автомобиля в соревнованиях или испытаниях, а так же предоставление транспортного средства для обучения вождению (если возможность использования автомобиля в этих действиях не предусмотрена автостраховкой).Более законных оснований для отказа не имеется.

При ущербе или полной гибели авто

Если ущерб получен в иных ситуациях, не связанных с дорожными авариями, то для получения страхового возмещения необходимо:

- при обнаружении повреждений немедленно сообщить в правоохранительные органы. Если причиной ущерба стало столкновение с предметами или животными, то обращаться надо в ГИБДД. Если повреждения нанесены людьми, то требуется сообщить в ОВД;

- собрать все документы и передать их страховой компании;

- произвести оценку ущерба.

Нередко бывают ситуации, когда после ущерба транспортное средство не подлежит восстановлению, то есть наступил риск «полная гибель».

Полная гибель устанавливается, если повреждения автомобиля составляют более 75%.

Размер страховой выплаты будет равняться:

- максимально возможной сумме компенсации, если транспортное средство передается страховой компании;

- разнице между максимальной суммы компенсации и годных остатков, если автомашина остается в собственности автовладельца и может быть утилизирована.

Принцип определения страхового возмещения при полной гибели регулируется соглашением между страхователем и автостраховщиком.

От угона

В случае угона автотранспорта компенсация должна быть выплачена в полном объеме. Однако некоторые страховые компании уменьшают размер выплаты по страховому случаю на сумму амортизации.

Условия определения амортизации регулируются страховым договором. Параметр может определяться:

Для страхователя выгоднее ежедневное исчисление амортизации, так как при возникновении ущерба в начале месяца параметр будет приравнен к целому расчетному периоду.

Кроме этого многие страховые компании не выплачиваю компенсацию при угоне, если:

- транспортное средство хранилось с нарушением правил. Например, автомобиль был оставлен около дома, а не в гараже или на охраняемой стоянке;

- в момент хищения не работала противоугонная система;

- в автомобиле были оставлены ключи или документы на автомобиль.

Как работает франшиза

В настоящее время широкой популярностью является КАСКО с франшизой.

Франшиза – это определенная страховым договором денежная сумма, которая уменьшает размер страхового возмещения.

Франшиза может устанавливаться:

- в фиксированной сумме;

- в процентах к сумме выплаты.

Например, договор на добровольное страхование автомобиля заключен с условием применения франшизы в размере 15 000 рублей.

Ущерб, причиненный автомобилю, был оценен в 28 500 рублей. Страхователь получит возмещение в размере:

28 500 – 15 000 = 13 500 рублей.

Если размер франшизы устанавливается в процентном соотношении, например,10%, то при ущербе в 25 000 рублей сумма страховой компенсации составит 22 250 рублей.

Таким образом, компенсация по страховому полису КАСКО выплачивается во всех ситуациях, предусмотренных страховым договором, заключенным между страховой организацией и автовладельцем.

Чтобы не получить отказ в выплате надо четко соблюдать все правила страховщика.

: Выплаты по страховке. Как заставить платить страховую?

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Если автомобиль поцарапал сам владелец или другой виновник: как получить выплату по КАСКО?

Согласно статистике, чаще всего за возмещением по КАСКО обращаются при незначительных повреждениях автомобиля, таких, как царапины и сколы лакокрасочного покрытия, неглубокие вмятины, трещины на стекле.

Чтобы узнать, будет ли царапина являться страховым случаем, нужно внимательно ознакомиться с условиями договора страхования. Однако, есть ряд общих моментов, о которых повествует статья.

Когда царапина является страховым случаем по договору?

Чаще всего даже небольшие повреждения транспортного средства возмещаются страховой компанией по КАСКО. При этом виновником появления царапин может быть и собственник машины.

Как получить выплату, если автомобиль повредил сам владелец?

Довольно часто случается, что повреждения автомобилю неумышленно наносит его владелец.

https://www.youtube.com/watch?v=27CvCVa4e2I

Если водитель сам поцарапал машину, то КАСКО в большинстве случаев действует и ущерб подлежит возмещению по договору добровольного автострахования, так как по нему страхуется само транспортное средство, а не ответственность водителя.

Страховщик имеет право отказать в выплате, то есть КАСКО не действует, если ущерб был нанесен в результате нарушений правил эксплуатации транспортного средства.

Например, царапина образовалась от повреждения лакокрасочного покрытия неправильно закрепленным грузом. В остальных случаях ущерб подлежит возмещению.

Что делать, если виновник ударил авто во дворе и скрылся?

Часто владелец машины обнаруживает царапины на автомобиле в отсутствие виновника. Обычно, по характеру повреждений легко установить, причинены они другим транспортным средством или в результате действий третьих лиц.

- В случае обнаружения царапин, оставленных неизвестным транспортным средством, необходимо вызвать ГИБДД, инспектор зафиксирует происшествие и выдаст справку о ДТП, с которой можно будет обратиться в страховую компанию за компенсацией ущерба.

- Если царапины появились в результате хулиганских действий третьих лиц, нужно обратиться в полицию или к участковому. Потребуется описать обстоятельства происшествия и дать письменное объяснение.

Порядок действий, если известно, кто виноват

Если личность виновника установлена, возмещение все равно можно получить, обратившись в страховую компанию.

При этом необходимо предоставить справку из ГИБДД или полиции, в зависимости от характера происшествия.

Страховщик имеет право требовать компенсации понесенных убытков от виновника происшествия в регрессном порядке через суд.

Как оформить происшествие, если дефект обнаружился не сразу?

Если повреждения были обнаружены позже и водителю, застрахованному по КАСКО не известно при каких обстоятельствах получены повреждения, выплату по КАСКО он получит в любом случае. Нужно выбрать правильную тактику действий.

Если припаркованному транспортному средству повреждения нанесены неустановленными злоумышленниками, необходимо обратиться в полицию или к участковому.

Даже если в процессе расследования будет установлена личность виновника, страховая компания компенсирует нанесенный ущерб.

Можно ли получить компенсацию за мелкие сколы от износа?

Расходы на ремонт незначительных повреждений лакокрасочного покрытия, вызванных износом, страховой компанией не возмещаются.

Под естественным износом понимается мелкие царапины по кузову, возникшие по причине обычной экспуатации авто.

При каких обстоятельствах нужна справка из ГИБДД?

Справку из ГИБДД необходимо предоставить в двух случаях:

- При повреждениях, полученных в процессе движения транспортных средств (даже если одна из машин была припаркована).

- При столкновении со статичным объектом (столбы, ворота, бордюр и т. д.).

Когда требуется документ от участкового?

Справка из полиции потребуется, если повреждения автомобилю нанесены третьим лицом, независимо от того, установлена личность виновника или нет.

При обращении необходимо будет составить заявление, а в некоторых случаях дать письменное объяснение.

Сроки и способы уведомления компании, где застраховано транспортное средство

О наступившем страховом случае необходимо уведомить в максимально короткие сроки (допустимо в течение 5 дней). Это можно сделать по телефону или лично, приехав в офис страховщика.

При этом необходимо зафиксировать фамилию сотрудника, который принял информацию.

Размер выплаты

Условия компенсации ущерба определяются правилами и конкретным договором страхования.

Итоговая сумма зависит от нескольких факторов:

- наличие франшизы;

- упрощенный или обычный порядок оформления документов по выплате;

- специальные условия, указанные в полисе (например, страховое покрытие может не распространяться на определенные узлы и детали машины).

Наличие франшизы в соглашении

Под франшизой подразумевается освобождение страховщика от выплаты оговоренной части суммы ущерба. Наличие франшизы существенно удешевляет полис КАСКО, но и уменьшает размер возмещения.

Франшиза может быть безусловной или условной:

- При безусловной франшизе в договоре страхования указывается фиксированная сумма, которая всегда вычитается из общего размера причиненного ущерба.Например, при франшизе в 20 тысяч рублей и ущербе в 100 тысяч итоговая выплата составит 80 тысяч, а при ущербе в 10 тысяч клиент и вовсе не получит возмещения.

- При условной франшизе компенсация выплачивается полностью, если сумма ущерба превышает пороговое значение, указанное в договоре. При условной франшизе в 20 тысяч ущерб в 25 тысяч будет возмещен полностью, а ущерб в 10 тысяч возмещению не подлежит.

Без предоставления дополнительных документов

Многие страховщики при незначительных повреждениях автомобиля применяют упрощенный порядок выплат по КАСКО.

https://www.youtube.com/watch?v=iviBkZO33WQ

В таком случае предоставление справки из ГИБДД или полиции не требуется.

Это условие прописано в правилах страхования.

При этом сумма возмещения оговаривается в процентном отношении от общей страховой суммы (обычно от 5 до 15%).

Замена денежной компенсации ремонтом

Если при заключении договора страхования оговаривается условие ремонта автомобиля на СТО, аккредитованной страховщиком, то возмещение будет производиться путем восстановления транспортного средства.

Выгодно ли?

При оформлении полиса выбор в пользу ремонта на СТО даст страхователю возможность сэкономить на КАСКО. Кроме того, не понадобится доплачивать за установку новых запасных частей на подержанный автомобиль.

При наступлении страхового случая ремонт по направлению страховщика может в итоге занять больше времени, чем выплата возмещения в денежном эквиваленте.

Страховая компания может отказать в выплате возмещения в следующих случаях:

- Намеренное причинение владельцем вреда собственному имуществу. Сюда относится не только явное нанесение повреждений, но и, например, нахождение за рулем в состоянии алкогольного опьянения.

- Нарушение срока уведомления страховщика без уважительной причины.

- Управление автомобилем лицом, не вписанным в полис.

- Указание ложной информации при оформлении договора страхования.

- При отсутствии справки из ГИБДД или полиции страхователь не предъявил транспортное средство к осмотру представителем страховой компании (либо предъявил уже после ремонта).

Заключая договор добровольного автострахования, владелец стремится максимально обезопасить себя от незапланированных финансовых трат в случае повреждения имущества.

Чтобы избежать неприятных сюрпризов, внимательно прочтите правила страхования и условия договора.

В случае несогласия с решением страховой компании можно обратиться за за проведением независимой экспертизы и затем требовать от страховщика возмещения затрат в претензионном либо судебном порядке.

Выплаты по КАСКО виновнику ДТП в 2019 году, как получить страховку, сроки правила, причины отказа

На дороге в наше время происходят разные ситуации. И автолюбитель не застрахован от риска того, что он сам станет виновником дорожно-транспортного происшествия. Каким же образом возместить повреждения, которые получила машина вследствие ДТП.

Проблема может быть решена с помощью страховки. Прежде всего, имеется в виду добровольное страхование КАСКО, которое распространяется не только на пострадавшую сторону, но и на виновника ДТП.

В данной статье мы рассмотрим вопрос, каким же образом последнему получить страховое возмещение. Есть ли выплата по КАСКО виновнику аварии?

Что необходимо знать о выплатах по КАСКО

В первую очередь необходимо досконально изучить договор страхования.

Если у виновника ДТП есть КАСКО, то необходимо заранее знать случаи, на которые страховка не распространяется. Прежде всего, сюда входит управление машиной в нетрезвом состоянии.

Однако в возмещении может быть отказано и по другим причинам возникновения ДТП. В их число входит существенное превышение скорости, движение на красный свет.

Еще раз подчеркнем, что следует внимательно ознакомиться с документами по страховке на предмет возможных случаев отказа от выплат возмещения.

Если же в договоре страхования существуют противоречия или спорные пункты, то лучше заранее посоветоваться с юристом. Он может дать советы о том, как поступить в случае возникновения проблемной ситуации.

Как поступить при ДТП

Виновник ДТП с КАСКО должен в своих действиях придерживаться следующего алгоритма. В первую очередь, не следует оставлять место происшествия. Когда оно произошло, следует сразу вызвать на место сотрудников ГИБДД, а также представителей страховой компании.

https://www.youtube.com/watch?v=IG5HV5CLl0U

Если в аварии пострадали люди, то следует принять все меры по оказанию им первой медицинской помощи.

Также рекомендуется сделать съемку окружающей обстановки. Ведь совершению ДТП могут способствовать плохие погодные условия, дефекты дороги. Все подобные доказательства будут служить в пользу размера страхового возмещения.

Необходимо проследить за тем, чтобы все материалы по поводу дорожного инцидента были оформлены надлежащим образом. Этому может поспособствовать юрист, который оперативно выедет на место происшествия и проверит правильность оформления всех документов.

Важно поддерживать контакт с потерпевшими и предлагать им содействие по устранению последствий аварии. Практика показывает, что такие действия влияют на сумму страхового возмещения.

В какой форме возможно получение страхового возмещения

Как работает КАСКО при ДТП? По аналогии с ОСАГО, выплаты по КАСКО возможны в двух видах.

Первая форма заключается в том, что страховое возмещение происходит именно путем предоставления денежных средств. Как правило, его сумма или порядок расчета заранее оговариваются в договоре.

Вторая схема предусматривает, что вместо предоставления денег, страховка компенсируется проведением ремонта.

В любом случае, пункты, затрагивающие выплаты и сроки ремонта по КАСКО должны обязательно присутствовать в договоре. Об их содержании читайте в одной из наших предыдущих статей.

При нарушении сроков предоставления возмещения возможно взыскание дополнительных санкций в виде штрафа. Также не исключено и возмещение морального ущерба.

Если страховая компания не платит по КАСКО

Всем известно, что страховка в наше время выплачивается далеко не по каждому случаю. Тем более, если дело касается виновника ДТП. Однако и в данной ситуации можно отстоять собственные права.

В первую очередь следует направить страховщику заявление о наступлении страхового случая. К нему прикладываются копия договора, документы о ДТП, а также иные доказательства с места происшествия (данные видео и фотосъемки).

Когда же в возмещении было отказано или оно проведено не в полном объеме, то приходит время направления претензии.

В отличие от схемы с ОСАГО, законодательством срок рассмотрения обращения по КАСКО точно не определен. Поэтому в обращении к страховой компании можно указать собственный период предоставления выплат.

Если и претензия останется без ответа, то время приходит для составления искового заявления. Оно может быть подано как по месту нахождения офиса страховой компании, так и по адресу проживания непосредственного виновника ДТП.

Стоит отметить, что помимо самого возмещения, в иске могут быть заявлены штрафные санкции, прописанные как в законодательстве о страховании, так и в законе в сфере защиты прав потребителей.

К иску стоит приложить все доказательства относительно страхового случая, а также копию всей переписки со компанией ответчиком. В её состав входят заявление о возмещении ущерба, претензия, а также все ответы, полученные от страховой компании.

Итоговое решение суда может стать поводом для начала исполнительного производства. Его сопровождение также может лечь на плечи юриста.

Выгода и преимущества сотрудничества с автоюристом

Нужно понимать, что страхование собственников машин бывает обязательным (ОСАГО) и добровольным, к которому относится и КАСКО. Поэтому в последнем случае договор можно оформить на все неприятности, которые могут подстерегать владельца машины.

И в этом случае важно присутствие юриста при оформлении соглашения со страховой компанией. Именно он внесёт все необходимые коррективы в части условий оформления страховки.

Кроме этого, юрист предоставит предварительную консультацию по вопросу того, выплачивается ли страховка виновнику ДТП по КАСКО, и если да, то на каких условиях.

Если возникнет необходимость присутствия в судебных заседаниях, то юрист обеспечит сопровождение спора во всех инстанциях. При этом в участии в заседаниях именно собственника машины уже нет необходимости.

https://www.youtube.com/watch?v=ItSanlX-5a4

Остались вопросы? Обращайтесь!

Обязательно поделитесь с друзьями!

Что делать при ДТП по КАСКО или ОСАГО?

Мы крайне рекомендуем Вам распечатать эту статью и положить себе в бардачок, будет прекрасно, если Вам она НЕ пригодиться, но при ДТП Вы сохраните себе кучу нервов. Если произойдет страховой случай по ОСАГО или страховой случай по КАСКО, Вы будете значть, что надо делать!

Ситуация на дорогах порой бывает не совсем, скажем так, стабильной, и, зачастую, мы всё делаем правильно и соблюдаем все правила, но по какой-то причине другие автолюбители иногда любят их игнорировать. Часто повреждения авто при аварии не фатальные, но 400 000 руб.

, которые Вы максимум можете получить при возмещении по ОСАГО, не всегда могут покрыть ущерб от ДТП (особенно если у Вас дорогая машина). При страховании КАСКО положено возмещение 100% ущерба (даже если это полная стоимость автомобиля, который стоит 5 000 000 рублей).

Чтобы быть уверенным при ДТП, купить полис автострахования с экономией до 50%, воспользуйтесь калькуляторами. Расчет обязательного автострахования производится на калькуляторе ОСАГО. Кроме того, Вы можете сделать расчет добровольного автострахования на калькуляторе КАСКО, сравнить стоимость полиса в 10-30 страховых компаниях Вашего города.

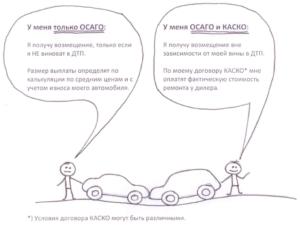

Последовательность действий при ДТП, если у Вас КАСКО и ОСАГО

Итак, при что надо делать при аварии, если у Вас полис ОСАГО и/или КАСКО:

1.Если у Вас при ДТП есть только ОСАГО и Вы виноваты:

_ Возмещения по ремонту Вашей машины НЕ будет,

_ Возмещение на ремонт пострадавшей машины — 400 000 руб.

2. Если у Вас при ДТП есть только ОСАГО и Вы НЕ виноваты:

_ Вы получите возмещение до 400 000 руб. на ремонт Вашего авто,

_ НО!!! если у того, кто Вас «подбил» нет ОСАГО, Вам придется с ним судиться или ремонтировать свой авто за свой счёт,

_ При любом раскладе виновник будет ремонтировать свой авто сам.

3. Если у Вас при ДТП есть полис КАСКО и вы виноваты:

_ Обратитесь в свою компанию с полисом КАСКО и Вы получите полное возмещение (на ремонт Вашего авто),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть)

4. Если у Вас при ДТП есть полис КАСКО и вы НЕ виноваты:

_ Вы можете обратиться за возмещением на ремонт Вашего автомобиля по полису КАСКО или ОСАГО. Но мы рекомендуем обращаться по КАСКО, так как по ОСАГО Вам дадут возмещение с учетом износа, а по КАСКО — без износа деталей ТС (уточните наличие этого пункта в Вашем полисе КАСКО),

_ Пострадавший получит возмещение до 400 000 руб. по Вашему полису ОСАГО (пункт 1) или по его полису КАСКО (если он у него есть).

Последовательность действий при ДТП:

1. Попали в аварию — включите аварийку. Сразу после того, как Вы включили аварийку, постарайтесь выдохнуть и взять себя в руки. Не теряйте контроль.

2. Установите аварийный знак. 15 метров от машины — в городе, не менее 30 — на трассе. Если вдруг у Вас его нет аварийного знака — СРОЧНО купите. Это необходимо, по тому, как машины могут не заметить Ваше авто на дороге (тем более, если это ночь) и «врезаться» в Ваш авто еще раз.

3. Не конфликтуйте с другими участниками ДТП. Это не приведет к тому, что страховая Вам выплатит потом больше денег. Берегите свои нервы и действуйте по инструкции.

4. Вызовите «скорую помощь», если при аварии есть пострадавшие.

5. Вызовите ГИБДД (если нет возможности оформить ДТП по Европротоколу). Не слушайте никого, обязательно вызывайте работников ГИБДД для того, чтобы они зафиксировали сам факт ДТП + все повреждения. Помните, что в состоянии стресса и аффекта, Вам будет очень сложно самостоятельно оценить ситуацию!

6. Не трогайте авто с места до приезда ГИБДД. В правилах дорожного движения прописаны Ваши обязанности при ДТП, а именно: остановить транспортное средство, включить «аварийку», выставить аварийны знак.

7. Сделайте пару фото происшествия вместо разборок с другими участниками ДТП. Их можно будет приложить к протоколу.

8. Когда приедет ГИБДД не будьте пассивными. Не оставляйте работников ГИБДД (инспектора) с другими участниками ДТП на едине. Вы можете не стесняться подсказать инспектору заглянуть под крылья и капот, дабы зарегистрировать ВСЕ повреждения. Это важно, по тому как возмещение будет производиться исходя из того, что инспектор укажет в своём протоколе.

9. Проверьте, чтобы в протоколе были зафиксированы ВСЕ повреждения. Так же рекомендуем попросить инспектора указать в протоколе все возможные СКРЫТЫЕ повреждения.

10. Запишите данные остальных участников ДТП. Это может быть ФИО, адрес, где работает и т.д.

https://www.youtube.com/watch?v=6x09HCp034Y

На месте никаких справок Вам не выдадут.

Теперь (после осмотра и составления протокола) Вы можете отогнать свой авто.

Действия после ДТП:

11. Следующий этап — Вам нужно забрать протокол в отделении ГИБДД. Уточните адрес у инспектора, который будет составлять Вам протокол.

12. И последний этап — обратитесь в страховую компанию за возмещением (выплатой по ОСАГО или выплатой по КАСКО). Пройдя по ссылкам, Вы узнаете перечень документов для получения страховых возмещениий.

Подведем итог, что нужно делать:

1. В момент аварии на дороге Вы не нервничаете и не браните себя и всех окружающих, ведь Вы на уверенны, что Вам возместят деньги за ущерб от этого «недоразумения».

2. Если получилось серьезным, а Вы на дорогой машине, то Вы получите полное возмещение на ремонт Вашего авто. То есть если Вы за рулем BMW X6 и так вышло, что «снесло полморды», то Вам страховая выплатит столько денег, сколько нужно на ВЕСЬ ремонт, а не максимум 400 000 руб., которые Вам выплатили бы по ОСАГО. В случае того, если у Вас есть КАСКО.

3. Если Вы попали в ДТП и Вы ВИНОВАТЫ — Вам страховая выплатит так же все необходимые деньги на ремонт Вашего авто. Если у Вас есть полис КАСКО.

4. Если Вы попали в ДТП и НЕ виноваты, и ущерб не такой и большой, Вам выплатят деньги на ремонт БЕЗ УЧЁТА ИЗНОСА. Если у Вас есть КАСКО.

5. Если Вы попали в ДТП и не виноваты, а у виновника нет ОСАГО, Вам НЕ нужно будет с ним судиться, обращаться к автоюристу, чтобы «выбить» денег на ремонт своего авто. Ремонт Вашего оплатит страховая, в полном объёме и без износа. Если у Вас есть КАСКО.

6. Вы станете спокойно спать по ночам, даже если не поставили машину на стоянку (в гараж). Если ДАЖЕ Вашу машину угонят — страховая выплатит Вам 100% стоимость. Если у Вас есть КАСКО.

7. Если какой-то «шутник» поцарапал Вам дверь или стекло (или и то и другое), что страховая Вам выплатит деньги на покупку нового стекла и покраску двери, веди КАСКО защищает от таких случаев, как «шаловливые» соседи, упавшие деревья, град, пожары, наводнения.

Другие статьи по теме:

Правила страхования КАСКО

Правила страхования ОСАГО