Мы уже касались случаев, когда виновник ДТП может быть призван к ответу, получив обязательство оплатить часть или полный объем ущерба, причиненного им в ДТП.

В частности, мы рассматривали случаи, когда сумма выплат по ОСАГО может не совпадать с реальной компенсацией потерпевшим, а также когда автомобилем управляет водитель, не вписанный в полис ОСАГО.

И последнее относится как раз к той категории нарушений, которые интересуют нас сегодня: это случаи, когда страховая компания вправе получить от виновника ДТП полную компенсацию выплат, осуществленных ей по договору ОСАГО. Ведь на самом деле, таких условий немало, и все они гарантируют, что закон окажется на стороне страховщика. Давайте рассмотрим их все.

- ГДЕ УКАЗАНО, ЧТО СТРАХОВАЯ ИМЕЕТ ПРАВО ТРЕБОВАТЬ ДЕНЬГИ С АВТОВЛАДЕЛЬЦА?

- ЕСЛИ ВИНОВНИК ДТП УМЫШЛЕННО НАНЕС ВРЕД ЖИЗНИ И ЗДОРОВЬЮ ПОТЕРПЕВШИХ

- ЕСЛИ ВИНОВНИК ДТП БЫЛ ПЬЯН

- ЕСЛИ ВИНОВНИК ДТП НЕ ИМЕЛ ПРАВА УПРАВЛЯТЬ АВТОМОБИЛЕМ, НА КОТОРОМ ЕХАЛ

- ЕСЛИ ВИНОВНИК ДТП СКРЫЛСЯ С МЕСТА АВАРИИ

- ЕСЛИ ВИНОВНИК НЕ БЫЛ ВПИСАН В СТРАХОВКУ

- Советуем прочитать эти статьи:

- ЕСЛИ ВИНОВНИК ДТП НЕ ПРЕДОСТАВИЛ АВТОМОБИЛЬ НА ОСМОТР СТРАХОВЩИКУ

- ЕСЛИ ВИНОВНИК ДТП ПРЕДОСТАВИЛ НЕВЕРНЫЕ ДАННЫЕ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ОСАГО

- ПРОЧИЕ СЛУЧАИ

- Страховая выплата виновнику ДТП

- Нормативная база

- Когда виновнику ДТП положена страховая выплата?

- Платит ли страховая виновнику ДТП по ОСАГО?

- Страховая выплата виновнику ДТП по КАСКО?

- Когда страховая не выплатит компенсацию виновнику аварии?

- Нюансы

- Заключение

- Чья страховая компания возмещает ущерб пострадавшему при ДТП? Наиболее распространенные ситуации

- Кто выплачивает компенсацию?

- Страховщик

- Когда отвечает виновник?

- Распространенные ситуации

- В каких случаях и что можно взыскать?

- Когда на помощь приходит Российский союз автостраховщиков?

- Возможно ли получить деньги по КАСКО?

- Потерпевший в ДТП требует компенсацию от виновника дтп что делать

- Почему страховая не возмещает ущерб полностью?

- Что делать, если с вас пытаются взыскать разницу по ОСАГО?

- Как быть, если после ДТП страховая требует возместить ущерб?

- Возможно ли частичное возмещение?

- В каких случаях требуется возмещать?

- Досудебная практика

- Порядок оформления претензии

- Юридическая помощь

- Могут ли страховщики смошенничать?

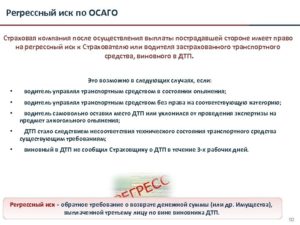

ГДЕ УКАЗАНО, ЧТО СТРАХОВАЯ ИМЕЕТ ПРАВО ТРЕБОВАТЬ ДЕНЬГИ С АВТОВЛАДЕЛЬЦА?

Право страховщика требовать компенсации выплаченного им ущерба регламентируется Федеральным законом № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств», а конкретно – соответствующей статьей 14, которая фиксирует «право регрессного требования страховщика к лицу, причинившему вред». Теперь давайте рассмотрим эту статью по пунктам и выясним все случаи, когда виновника ДТП могут заставить компенсировать затраты страховой компании.

ЕСЛИ ВИНОВНИК ДТП УМЫШЛЕННО НАНЕС ВРЕД ЖИЗНИ И ЗДОРОВЬЮ ПОТЕРПЕВШИХ

Подпункт «а» пункта 1 статьи 14 указывает, что «к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего». Иными словами, если при изучении обстоятельств ДТП будет установлено, что виновник ДТП с пострадавшими или погибшими действовал умышленно, страховая вправе через суд в полном объеме взыскать с него все компенсационные выплаты, которые она осуществила.

ЕСЛИ ВИНОВНИК ДТП БЫЛ ПЬЯН

Подпункт «б» устанавливает право страховщика на регрессное требование к виновнику ДТП, если «вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного)».

То есть, пьяные виновники ДТП будут платить за все сами – во-первых, страховая истребует с них все выплаченные потерпевшим деньги, а во-вторых, потерпевшие вправе потребовать от них дополнительной компенсации ущерба, который не был покрыт максимальной страховой выплатой.

К сожалению, на данный момент у пьяных водителей еще есть лазейка: к пьяным не причисляют тех, кто отказался от освидетельствования или специально употребил алкоголь после совершения ДТП.

Однако с 29 октября 2019 года вступят в силу поправки, которые устранят эту недоработку: в подпункт «б» будут включены случаи, когда «указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен».

ЕСЛИ ВИНОВНИК ДТП НЕ ИМЕЛ ПРАВА УПРАВЛЯТЬ АВТОМОБИЛЕМ, НА КОТОРОМ ЕХАЛ

Подпункт «в» гласит, что страховщик может требовать компенсации от виновника ДТП, если он «не имел права на управление транспортным средством, при использовании которого им был причинен вред». Формулировка довольно широкая: в нее входят как водители, лишенные прав, так и те, кто, к примеру, управлял автомобилем категории, не открытой в действующих правах.

ЕСЛИ ВИНОВНИК ДТП СКРЫЛСЯ С МЕСТА АВАРИИ

В подпункте «г» указана возможность регрессного требования к виновнику аварии, если он скрылся с места дорожно-транспортного происшествия.

Разумеется, для этого потребуется установить личность виновника, чем и пользуются некоторые малодушные личности, стремящиеся избежать заслуженного наказания.

Тем не менее, если виновник ДТП будет найден, на него ляжет полная финансовая ответственность за содеянное.

ЕСЛИ ВИНОВНИК НЕ БЫЛ ВПИСАН В СТРАХОВКУ

Об этом варианте мы упоминали в отдельном материале: подпункт «д» устанавливает право страховщика на компенсацию его расходов, если автомобиль виновника был застрахован, но сам виновник не был вписан в действующий страховой полис. Разумеется, речь идет только так называемых «закрытых» или «ограниченных» полисах ОСАГО – если он был заключен в отношении неограниченного круга лиц, страховая компания обязана компенсировать ущерб самостоятельно.

Советуем прочитать эти статьи:

Штраф за проезд по платной дороге без оплаты 2019

Можно ли сэкономить если сложить зеркала на трассе?

Venucia T90 2019: подробности о рестайлинге

ЕСЛИ ВИНОВНИК ДТП НЕ ПРЕДОСТАВИЛ АВТОМОБИЛЬ НА ОСМОТР СТРАХОВЩИКУ

Статья 11 закона об ОСАГО устанавливает обязанности водителей при ДТП: в частности, виновник обязан в течение 5 рабочих дней уведомить свою страховую компанию об аварии и не приступать к ремонту или утилизации пострадавшего автомобиля в течение 15 дней после нее, поскольку страховщик в этот период вправе потребовать проведения его осмотра или технической экспертизы. Подпункт «з» статьи 14 устанавливает возможность регрессного иска от страховой в виновному лицу, если «до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы». Проще говоря, если виновник ДТП начнет ремонт или утилизацию машины, на которой он попал в аварию, до истечения срока в 15 рабочих дней, страховая может потребовать от него компенсации своих выплат потерпевшим.

ЕСЛИ ВИНОВНИК ДТП ПРЕДОСТАВИЛ НЕВЕРНЫЕ ДАННЫЕ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ОСАГО

Еще один подпункт под буквой «к» устанавливает ответственность виновника ДТП, даже если он был вписан в действующий полис ОСАГО, но при покупке этого полиса онлайн были указаны недостоверные данные, чтобы уменьшить его цену.

Как известно на итоговую стоимость полиса влияют разные коэффициенты – территориальный, возрастной и так далее, и если какой-то из них оказался неверным, что сделало полис дешевле, то такая небольшая «экономия» может обернуться куда боле серьезными затратами при ДТП.

ПРОЧИЕ СЛУЧАИ

Помимо рассмотренных выше случаев пункт 1 статьи 14 содержит еще два подпункта, которые не актуальны для владельцев легковых автомобилей.

Так, подпункт «и» устанавливает возможность регрессного требования страховой к виновнику ДТП, если им стал водитель легкового такси, автобуса, грузового автомобиля, оборудованного для пассажироперевозок, или автомобиля для перевозок опасных грузов, если на указанное транспортное средство нет действующей диагностической карты. Владельцы указанных выше машин обязаны проходить техосмотр дважды в год, а актуальная диагностическая карта – обязательное условие для осуществления страховых выплат.

Страховая выплата виновнику ДТП

Попасть в ДТП всегда обидно и неприятно. Но вдвойне обиднее виновнику аварии, т.к. ему придется восстанавливать автомобиль за свой счет. Бывают ситуации, когда виновный в аварии водитель также может рассчитывать на получение страховой суммы денег, но это случается не часто.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

В зависимости от того, на каких условиях застрахованы участники дорожного движения, будет определяться наличие или отсутствие возможности страховой выплаты для виновника ДТП. Если возмещение допускается, оно может быть полным или частичным.

При подписании договора страхования в отношении водителя или автомобиля следует внимательно изучить приложенные правила, чтобы они не стали неприятным и неожиданным сюрпризом при наступлении страхового случая.

Нормативная база

К основным нормативным документам, которыми руководствуются инспекторы ГИБДД при оформлении дорожно-транспортных происшествий, а также работники СК при регистрации страхового случая и определения возможности страховой выплаты виновнику ДТП, относят:

- Правила дорожного движения — свод правил, описывающих поведение на дороге, обязанности участников движения, их действия после аварии.

- КоАП РФ — кодекс, в котором сформулированы наказания, следующие за нарушением ПДД (глава 12).

- ФЗ-40 об ОСАГО — в этом законодательном акте прописаны все тонкости, связанные с оформлением ОСАГО, рассмотрением страхового случая и выплатой.

- ГК РФ — этим кодексом придется руководствоваться в случае, когда страховая компания добровольно отказывается выплатить возмещение, и гражданин направляет исковое заявление в суд общей юрисдикции.

Оформляя происшествие, инспектор ГИБДД должен указать, кто именно нарушил правила, и по какому пункту. Также на месте, при необходимости, выписывается постановление о назначении административного штрафа, на основании КоАП РФ. На основании этих документов можно определить, кто является виновником в ДТП, а кто — пострадавшим.

https://www.youtube.com/watch?v=NL-7cBtEEwI

Если повреждения автомобилей не слишком серьезные, и между водителями нет спора о том, кто нарушил правила, авария оформляется по принципу «европротокола», т.е. на месте и без присутствия инспекторов ГИБДД. Документальным подтверждением такого дорожно-транспортного происшествия будет являться заполненный бланк извещения о ДТП, который подписывают оба участника.

Когда виновнику ДТП положена страховая выплата?

Говоря о страховой выплате виновнику ДТП, можно выделить 3 варианта развития событий:

- виновному водителю не выплачивают ничего (по полису ОСАГО);

- участнику-виновнику ДТП присуждается частичная компенсация (по полису ОСАГО, чаще всего после решения суда);

- инициатору аварии выплачивается полная стоимость ущерба (при наличии полиса КАСКО и соблюдении ряда условий).

Закон об ОСАГО уведомляет, что в случае ДТП денежная выплата положена тому участнику, который невиновен в произошедшем.

То есть, если оба участника имеют только стандартные полиса ОСАГО, то виновное в аварии лицо не получит никакого материального возмещения.

Кроме этого, при следующей покупке полиса, к такому водителю будет применяться повышенный коэффициент «бонус-малус», и страховка обойдется дороже.

По этой причине некоторые водители предпочитают не оформлять мелкие аварии официально, даже с использованием «европротокола», а стараются решить вопрос на месте. Для молодых водителей с маленьким стажем виновность в ДТП может повысить стоимость следующего полиса ОСАГО в 1,5 раза.

Платит ли страховая виновнику ДТП по ОСАГО?

В самом общем случае страховая компания не платит виновному водителю в ДТП возмещение по ОСАГО, т.к. это не предусмотрено Законом об ОСАГО ФЗ №40. Принцип этого закона состоит в том, что денежную компенсацию или направление на бесплатный ремонт получает лишь тот, кто невиновен в аварийном происшествии.

Случаются такие дорожно-транспортные происшествия, при которых не повреждаются другие машины, но портятся или уничтожаются разные элементы дороги, например:

- дорожный знак,

- светофор,

- столб,

- отбойник и т.д.

В этой ситуации виновнику, даже если у него есть действующий полис ОСАГО, страховые выплаты также не назначаются. Но есть и свои плюсы — в пределах страховой суммы ( 400 тыс.руб.

) возмещение будет выплачено владельцу имущества, обычно городскому хозяйству, страховой компанией. Если же ущерб превысит 400 тыс.

, то тогда виновнику ДТП придется платить разницу между реальными затратами на реконструкцию и максимальной суммой возмещения из своего кармана.

Но как же быть, если вина водителей обоюдная? Страховщики часто ссылаются на пункт 22 статьи 12 Закона об ОСАГО, где утверждается, что в таком случае доля вины каждого из водителей устанавливается судом, и исходя из этого, страховщики назначают суммы к страховой выплате обоим виновникам ДТП. На практике часто складывается так, что страховые компании до последнего уклоняются от выплат в случае, если дорожно-транспортное происшествие случилось из-за нарушения правил обоими водителями. Тогда компенсацию придется взыскивать в судебном порядке.

Страховая выплата виновнику ДТП по КАСКО?

Если у водителя есть оформленный полис КАСКО, то тогда степень его вины в дорожно-транспортном происшествии не так важна. Страховая выплата виновнику ДТП будет назначена в любом случае, в соответствии с условиями подписанного договора страхования. У каждой СК есть свой перечень условий, которые должны соблюдаться при подаче сведений о произошедшем случае.

Нередко водитель пытается сэкономить на стоимости страховки, выбрав более дешевый вариант КАСКО, и не вчитываясь в полные правила предоставления услуги. Страховщики, в свою очередь, уменьшают стоимость полиса за счет введения франшизы.

Это означает, что при наступлении страхового события потерпевшему (даже если он же является и виновником) будет выплачена не вся сумма ущерба, а за вычетом определенной части.

Соответственно договору, эта часть может рассчитываться как в твердой денежной сумме, так и в виде пропорции относительно общего ущерба.

https://www.youtube.com/watch?v=1GC9OBed_qc

Стоит заметить, что наличие страховки КАСКО не отменяет обязанности водителя застраховать свою ответственность по ОСАГО, т.к. эти два вида страхования не пересекаются между собой. КАСКО страхует сам автомобиль от ущерба, угона, уничтожения, а ОСАГО страхует ответственность водителя по нанесению ущерба третьим лицам и их имуществу.

Когда страховая не выплатит компенсацию виновнику аварии?

Список условий, при которых СК не перечисляет страховую выплату виновному в ДТП, четко определен. К ним относится:

- состояние наркотического или алкогольного опьянения;

- управление ТС без наличия водительских прав или соответствующей категории;

- управление ТС без согласия владельца (угон);

- умышленное причинение вреда (наезд, столкновение);

- побег с места ДТП.

В этих ситуациях, даже при наличии страховки КАСКО, рассчитывать на денежную компенсацию или оплаченный ремонт не придется. Если же ответственность водителя была застрахована только по обязательному полису страхования ответственности ОСАГО, то здесь будет применяться правило регресса.

Согласно ст.14 ФЗ об ОСАГО, страховщик имеет право требовать с виновника ДТП всю сумму выплаченного ущерба в порядке регресса. На практике это означает, что пострадавшему человеку будет выплачена вся сумма (в установленных пределах).

После этого юридический отдел компании-страховщика составит претензию виновному участнику дорожно-транспортного происшествия, в которой потребует добровольно выплатить указанную сумму на счет СК.

В случае отказа виновника от перечисления денег, компания оставляет за собой право подать исковое заявление в суд.

Несмотря на то, что регресс — это право, а не обязанность, любая страховая компания старается прибегать к этому праву максимально часто. Если авария произошла по причинам, указанным выше, виновному участнику следует сразу готовиться к тому, что ему придется выплатить всю сумму ущерба в ДТП, и любой полис страхования здесь не поможет.

Нюансы

К сожалению, все чаще и чаще случаются ситуации, когда при оформлении дорожного происшествия полис ОСАГО виновного участника оказывается недействительным, или его ответственность не застрахована в принципе. Административный штраф за такую оплошность невелик (800 руб.

, согласно ст.12.37 КоАП РФ), но в таком случае у невиновного водителя возникает большая проблема, как возместить причиненный ему ущерб. ФЗ-40 «Об ОСАГО» не регламентирует такую ситуацию, т.е.

здесь следует руководствоваться ГК РФ и обращаться напрямую к виновнику, а после — в суд.

Если в случае аварии был причинен вред здоровью потерпевшему, а причинитель вреда не имеет полиса ОСАГО, или скрылся и не был найден, то в этой ситуации закон на стороне пострадавших. Компенсационную выплату они могут получить в РСА, подав соответствующий комплект документов.

Заключение

Таким образом, на вопрос о том, положена ли денежная выплата виновнику ДТП, нет однозначного ответа. Все зависит от условий аварии, от наличия полисов ОСАГО и КАСКО, от отсутствия отягчающих обстоятельств.

Больше всего шансов получить выплату у виновного участника есть в том случае, если его автомобиль застрахован по КАСКО.

Однако и тут есть свои нюансы, которые могут снизить или вовсе обнулить сумму возмещения.

Специалист по страхованию. Опыт работы в страховой компании – 8 лет. В настоящее время трудится страховым агентом на дому (ОСАГО, КАСКО, имущественные полисы). Наличие постоянных клиентов за долгие годы работы в сфере страхования позволяют заниматься саморазвитием и публиковать статьи в авторитетных электронных изданиях.

Чья страховая компания возмещает ущерб пострадавшему при ДТП? Наиболее распространенные ситуации

В России дорожно-транспортные происшествия частое явление. В любой аварии есть пострадавшая и виновная сторона.

Пострадавший всегда переживает по поводу возмещения ущерба. Захочет ли виновник восстанавливать автомобиль? Есть ли смысл обращаться в страховую компанию? Что дает договор страхования ОСАГО? Какая (то есть чья) страховая компания выплачивает ущерб? В конце концов, что делать при аварии автомобиля? Ответы далее.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 938-51-93 Москва

+7 (812) 467-38-65 Санкт-Петербург

Показать содержание

Кто выплачивает компенсацию?

Дорожно-транспортное происшествие – это событие, которое возникает в процессе движения по дороге ТС и с его участием. В нем могут погибнуть или пострадать люди, или могут быть разбиты ТС. Экономический ущерб от аварии составляет 1-3% ВНП.

В России в них гибнет около 27 тыс. человек в год. Хоть государство борется с нарушением ПДД, ужесточает правила сдачи экзаменов на водительское удостоверение, но это не дает желаемых результатов: аварии были, есть и будут.

Любое ДТП – стресс для виновника и потерпевшего.

https://www.youtube.com/watch?v=hus7oZIOXOE

Имея на руках полис ОСАГО, ущерб возмещает страховая компания. Чья страховая компания при аварии выплачивает компенсацию? Очевидно, что СК потерпевшего.

Но иногда требуют возмещения расходов на ремонт с виновника или водителя, который был за рулем транспортного средства. Есть страховые случаи, когда идут за помощью в РСА (подробнее о том, что такое страховой случай, можно узнать тут).

Теперь вы в общих чертах знаете, кто выплачивает компенсацию.

Страховщик

Чтобы он заплатил за повреждения при ДТП, собирают пакет документов. От потерпевшего требуют протокол из ГИБДД, детальную справку о случившемся и т.д.

На руках должно быть заключение от независимого эксперта, который осмотрит поврежденный автомобиль и вынесет вердикт по поводу компенсации. Иногда возникают сложности с получением страховой выплаты ущерба при ДТП по ОСАГО.

Страховщик затягивает сроки или выплачивает не столько, сколько надо.

Если в ДТП попали два автомобиля, страховая компания виновника сделает выплату потерпевшей стороне, но при условии предоставления всех необходимых документов.

Сложно определить, кто виноват в аварии с участием 3-х и более автомобилей. Не рассчитывают на полную выплату от страхователя.

При обращении в суд с исковым заявлением истребуют недостающую сумму денег с виновника (подробнее про алгоритм подачи искового заявления о возмещении ущерба можно узнать тут).

Когда отвечает виновник?

Когда материальный ущерб оплачивает виновник?

- Если сумма ущерба превышает лимит страхователя. Максимальная сумма выплаты по ст.7 ФЗ №40, когда пострадало ТС – 500 тыс. рублей, а если причинен вред здоровью и жизни пассажиров, пешеходов – 400 тыс. Если ущерб превышает озвученные выше суммы, разницу взыскивают с виновной стороны (подробнее о том, каков размер максимальной выплаты по ОСАГО, можно узнать тут).

- Отсутствие страхового полиса у виновного лица (данные о нем отсутствуют в базе, а то, что есть на руках у него – подделка).

- Причинение ущерба ТС не во время движения. Частая ситуация: оцарапывание кузова, припаркованного на парковке из-за неосторожного открытия дверей хозяином рядом стоящего автомобиля.

- Моральный вред вправе требовать с виновника, но для этого придется обращаться в суд.

Коллегия по гражданским делам Верховного суда постановила: в ДТП материальные претензии предъявляют не к собственнику автомобиля, а к тому, кто был за рулем при условии, что его вина доказана.

Теперь вы знаете, кто выплачивает компенсацию по ущербу — собственник или водитель.

Ранее РСА брал на себя обязательства по уплате возмещения потерпевшему при ДТП, так как страховая компания виновника обанкротилась или у нее отозвана лицензия.

Вместе с банкротством компании аннулируются все полисы страхования. Это незаконно. Потерпевший должен настоять на том, что при вынесении такого решения РСА не соблюдает правила компенсационных выплат, главу 3 закона «Об ОСАГО». Если увещевания не помогут, можно доказать правду в суде.

Распространенные ситуации

Со 2 августа 2014 г. действуют новые правила, касающиеся порядка возмещения согласно ст. 12 ФЗ-40.

А также правительство настояло на введении прямого возмещения убытков по ст. 14.1 ФЗ-40 (более детально о том, что такое прямое возмещение убытков по ОСАГО, можно узнать тут). С этого дня страховая компания потерпевшего берет на себя все обязательства по выплате компенсации. Есть некоторые нюансы, когда регулируют конфликт так.

- Столкновение двух ТС.

- У обоих водителей действительные полисы ОСАГО.

- Требуется лишь ремонт автомобилей. Вред здоровью или другому имуществу не причинен.

Справка. Если у одного из участников нет полиса ОСАГО, он обращается в страховую компанию второго участника. Он получит выплату от нее, заплатив штраф в размере 800 рублей за его отсутствие.

https://www.youtube.com/watch?v=zEqNO1kaFl8

Ранее за ее отсутствие виновник выплачивал не только штраф, но и забирал автомобиль со штрафстоянки. Сейчас не эвакуируют его туда: эта мера упразднена.

Что будет, если у потерпевшего в ДТП нет полиса ОСАГО? Незастрахованный водитель должен обратиться в свою страховую компанию, а у него нет ее. В таком случае невозможно прямое возмещение убытков. Страховая стребовала бы всю сумму с компании виновника впоследствии, руководствуясь ч. 4, ст. 14.1 ФЗ «Об ОСАГО». Прямое возмещение возможно только при соблюдении 2-х условий:

- Наличие полисов ОСАГО у виновника и потерпевшего.

- Количество участников – 2, а пострадало только имущество.

Потерпевший не останется без компенсации при столкновении, но ему придется обратиться в страховую компанию виновника со всеми документами.

Смотреть видео по теме ДТП без ОСАГО:

В каких случаях и что можно взыскать?

Полис ОСАГО – это документ, который отодвигает на второй план проблему возмещения ущерба при дорожно-транспортном происшествии. Иногда сумма ущерба больше чем та, которую выплачивает страхователь. Когда обращаются с заявлением в суд на виновника?

- Размер страховой выплаты меньше будущих затрат на ремонт.

- Частичное возмещение ущерба при аварии.

- Страховщик отказывает в выплате.

- Отсутствие договора страхования у страхователя.

В любой из перечисленных выше ситуаций потерпевший вправе подать досудебную претензию или обратиться в суд. Судья будет на его стороне, но лучше привлечь грамотного юриста и иметь на руках документ об оценке ущерба от независимого эксперта.

Что взыскивают с виновника? Непосредственный ущерб, причиненный автомобилю, а вместе с ним он оплатит восстановительный ремонт, утрату товарной стоимости и другие расходы (оплата стоянки, услуг оценщика и эвакуатора).

Трудно взыскать с виновника моральный вред, если никто не пострадал. Помогает обращение к юристу, да и то не всегда.

В случае если виновник погибает в аварии, но у него был полис ОСАГО, выплата компенсации производится на общих основаниях.

Если сумма превосходит максимально допустимую или виновник не был застрахован, страховщик вправе обратиться к правопреемникам, к которым переходят все долговые обязательства по договору страхования ОСАГО.

Теперь вы знаете, когда платит виновник, а когда — страховая компания.

Когда на помощь приходит Российский союз автостраховщиков?

РСА возмещает ущерб, причиненный жизни, здоровью и имуществу пострадавших в аварии (подробнее про оценку вреда здоровью можно прочитать тут, а более детально о том, как получить возмещение вреда здоровью, можно прочитать в этом материале).

Специалисты делают компенсационную выплату ущерба при ДТП, беря деньги для нее из специальных резервных фондов. Ее выплачивают не только в РСА, но и в уполномоченном союзе СК. Ее получают только в денежном эквиваленте. Возможно перечисление на банковский счет потерпевшего в ДТП человека.

Специалисты РСА не берутся за организацию и оплату ремонта ТС на СТО.

Не всегда потерпевший в ДТП человек может обратиться в РСА.

- Во-первых, у него есть на это право (ст. 18 ФЗ №40), если причинен ущерб ТС, а компания-страховщик банкрот или у нее отозвана лицензия.

- Во-вторых, если причинен вред здоровью и жизни пассажиров или пешеходов, но страховая компания – банкрот, у нее нет лицензии, если не установили виновника аварии или у него нет полиса.

Лимиты выплаты такие же, как и при ее получении по ОСАГО.

Возможно ли получить деньги по КАСКО?

Многие автовладельцы думают, что по КАСКО делают выплату всегда. На практике с получением денег возникают трудности, коих нет у тех, у кого есть ОСАГО.

Какая страховая компания оплатит ущерб при столкновении? Потерпевший должен обратится в собственную страховую компанию, но с полным пакетом документов.

https://www.youtube.com/watch?v=sQnEG7zX7iY

Далеко не всегда она выплатит всю сумму, мотивируя отказ следующими причинами:

- Имело место быть серьезное нарушение правил дорожного движения. Отказывая, страховщик ссылается на возможность намеренного совершения такого действия.

- Если автомобиль был неисправен и водитель знал об этом.

- Если инспектор составил неправильно протокол ГИБДД. Отказ будет обусловлен неправильной оценкой ситуации, произошедшей на дороге.

Часто имея на руках полис КАСКО, водитель оплачивает ремонт автомобиля из своего кошелька. Он ремонтирует его за свой счет, столкнувшись с отказом в суде. Никогда в документе не указывают истинные причины отказа, предпочитая доносить их расплывчато. Проще получить компенсацию, имея на руках полис ОСАГО, чем КАСКО.

Ни одна из сторон не возьмет на себя ответственность и не перечислит виновнику причитающуюся сумму. Борьба в одиночку не приносит желаемого результата, да и с юристом не всегда выигрывают дело.

Потерпевший в ДТП требует компенсацию от виновника дтп что делать

Давайте представим такую ситуацию: зима, вы мчите по крайней левой полосе МКАДа на своем новеньком авто.

Дорога свободна, чиста, играет ваша любимая песня, светит солнце, ярко светит, выходной и жизнь прекрасна! Но вдруг – экстренное торможение, вы не успеваете затормозить, не увидели стоп-сигналы впереди идущей машины (солнце-то слепит!) и произошло ДТП.

Вы врезаетесь прямо в задний бампер на полной скорости…Вы подбиты спереди, передняя машина сзади, все живы, но, согласитесь, ситуация неприятная.

Вы остановились и думаете: «Как же хорошо, что есть ОСАГО, страховая выплатит потерпевшему страховое возмещение, не буду расстраиваться. С каждым могло бы такое произойти». Вызываете ДПС, все фиксируете и живете спокойно – с потерпевшим разбирается страховая компания… Но. Спустя какое-то время вам приходит повестка в суд.

Казалось бы, почему? Ведь все вопросы должна разрешить страховая. Но не тут-то было…

В суде вы понимаете, что ваша страховая компания полностью исполнила обязательства по выплате страхового возмещения потерпевшему, в переделах лимита ответственности, но потерпевшему этих денег для ремонта транспортного средства не хватило, т.к. при ремонте устанавливались новые запасные части. Потому потерпевший и обратился в суд с иском о взыскании с вас, виновника ДТП, недополученной выплаты из-за методики расчета страховой компании с учетом износа.

Почему страховая не возмещает ущерб полностью?

Если вы считаете, что, застраховавшись по ОСАГО однажды, сняли с себя все риски по выплате в случае ДТП, то это не так.

Согласно п. 15 ст. 12 Федерального закона от 25.04.2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» страховое возмещение вреда, причиненного транспортному средству потерпевшего, может осуществляться по выбору потерпевшего:

- путем организации и оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего на станции технического обслуживания, которая выбрана потерпевшим по согласованию со страховщиком;

- путем выдачи суммы страховой выплаты потерпевшему в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего.

Однако приоритетным сегодня является натуральный вид компенсации – ремонт автомобиля в сервисе страховщика.

Кроме того, страховщик после осмотра поврежденного транспортного средства потерпевшего и (или) проведения его независимой технической экспертизы выдает потерпевшему направление на ремонт на станцию технического обслуживания и осуществляет оплату стоимости проводимого такой станцией восстановительного ремонта поврежденного транспортного средства потерпевшего в размере, определенном в соответствии с единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства.

https://www.youtube.com/watch?v=EAzWfklSsqE

Таким образом, новые поправки в законодательство об ОСАГО предусматривают:

- приоритет ремонта транспортного средства, нежели выдачу денег потерпевшему;

- новую методику определения размера расходов на восстановительный ремонт.

Если с первым нововведением все ясно, то с новой методикой расчета не все так кристально чисто и понятно.

В соответствии с единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства размер расходов на запасные части определяется с учетом износа комплектующих изделий (деталей, узлов и агрегатов), подлежащих замене при восстановительном ремонте. При этом на указанные комплектующие изделия (детали, узлы и агрегаты) не может начисляться износ свыше 50% их стоимости.

Таким образом, приобретенный вами полис ОСАГО будет полностью покрывать ущерб, причиненный в результате ДТП, а на деле это не так – фактически полис ОСАГО может покрыть всего лишь 50% от ущерба из-за того, что страховая компания осуществляет выплату с учетом износа. А в случае если вы являетесь виновником ДТП, то у потерпевшего (и что самое интересное у страховой компании тоже), возникает право требовать взыскания выплаты без износа по ОСАГО, так как при осуществлении ремонта будут устанавливаться новые детали.

Почему существует такая несправедливость? Ведь полис ОСАГО был вашей защитой. Получается, что вы толком не застрахованы и платите 2 раза: страховой компании и потерпевшему. То есть по ОСАГО страхуется не вся ответственности, а только ее часть.

Дело в том, что в прошлом году в Конституционный Суд Российской Федерации обратилось несколько граждан, недовольных размером страхового возмещения, которое было рассчитано с учетом износа на сумму гораздо меньше, чем стоит восстановление транспортного средства после ДТП (ведь ставятся новые запасные части) и судом было вынесено Постановление № 6-П от 10.03.

2017 года (далее – Постановление КС РФ), согласно которому появилась возможность требовать возмещения лицом, гражданская ответственность которого застрахована по договору ОСАГО владельцев транспортных средств, потерпевшему, которому по указанному договору страховой организацией выплачено страховое возмещение в размере, исчисленном в соответствии с Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства с учетом износа подлежащих замене деталей, узлов и агрегатов транспортного средства, имущественного вреда исходя из принципа полного его возмещения, если потерпевшим представлены надлежащие доказательства того, что размер фактически понесенного им ущерба превышает сумму полученного страхового возмещения.

Если вы – виновник ДТП, то страховая компания покроет только часть убытков и вам в любом случае придется возмещать вред.

До вышеуказанного Постановления КС РФ суды исходили из того, что требование к виновнику ДТП о выплате суммы сверх страхового возмещения страховой компанией – незаконно, считалось, что вред возмещен в полном объеме страховой компанией, даже если денег на фактический ремонт у потерпевшего не хватило. Так было раньше.

Конституционный суд посчитал, что замена поврежденных деталей, узлов и агрегатов – если она необходима для восстановления эксплуатационных и товарных характеристик поврежденного транспортного средства, в том числе с учетом требований безопасности дорожного движения, – в большинстве случаев сводится к их замене на новые детали, узлы и агрегаты (и логика в этом есть!). Следовательно, поскольку полное возмещение вреда предполагает восстановление поврежденного имущества до состояния, в котором оно находилось до нарушения права, потерпевший при недостаточности страховой выплаты на покрытие причиненного ему фактического ущерба вправе рассчитывать на восполнение образовавшейся разницы за счет лица, в результате противоправных действий которого образовался этот ущерб, путем предъявления к нему соответствующего требования. В противном случае вопреки направленности правового регулирования деликтных обязательств ограничивалось бы право граждан на возмещение вреда, причиненного им при использовании иными лицами транспортных средств.

Что делать, если с вас пытаются взыскать разницу по ОСАГО?

Мы считаем, что лицо, к которому потерпевшим предъявлены требования о возмещении разницы между страховой выплатой и фактическим размером причиненного ущерба, не лишено права ходатайствовать о назначении соответствующей судебной экспертизы, о снижении размера, подлежащего выплате возмещения и выдвигать иные возражения.

- Дело в том, что расчет выплаты или произведенный ремонт могли быть завышены изначально или, например, судебная экспертиза укажет на ненадобность замены некоторых частей транспортного средства и были ли они заменены потерпевшим вообще.

В частности, Конституционный Суд РФ указал, что размер возмещения, подлежащего выплате лицом, причинившим вред, может быть уменьшен судом, если ответчиком будет доказано или из обстоятельств дела будет с очевидностью следовать, что существует иной, более разумный и распространенный в обороте способ исправления повреждений подобного имущества. Кроме того, такое уменьшение допустимо, если в результате возмещения причиненного вреда с учетом стоимости новых деталей, узлов, агрегатов произойдет значительное улучшение транспортного средства, влекущее существенное и явно несправедливое увеличение его стоимости за счет лица, причинившего вред (например, когда при восстановительном ремонте детали, узлы, механизмы, которые имеют постоянный нормальный износ и подлежат регулярной своевременной замене в соответствии с требованиями по эксплуатации транспортного средства, были заменены на новые).

Как быть, если после ДТП страховая требует возместить ущерб?

Весьма нередки сейчас ситуации, когда спустя какое-то время страховая компания выставляет виновнику аварии счёт на n-ную сумму денег. Связано это с тем, что в 2014 году были одобрены поправки в Федеральный Закон №223 “Об обязательном страховании гражданской ответственности владельцев транспортных средств” и отдельные законодательные акты РФ.

Многих водителей интересует вопрос о том, как так происходит, что они остаются должны и что можно предпринять в этой ситуации. Это происходит благодаря правам регресса и суброгации (ст. 1081 и 965 ГК РФ), о которых также будет рассказано в этой статье.

Возможно ли частичное возмещение?

Страховой выплачивается ущерб согласно тому размеру, который определяется экспертом по оценке средств передвижения.

Наиболее часто встречаются ситуации, когда эксперт устанавливает определённый размер ущерба, после чего потерпевший заявляет, что причинённый ущерб – больше установленного.

В этих случаях потерпевший обращается к виновнику происшествия с требованием оплатить получившуюся разницу.

Обращение происходит к виновнику, а не к страховой компании именно потому, что выплату непосредственно с конкретного лица получить будет куда проще, чем со страховой.

В каких случаях требуется возмещать?

Существует несколько случаев, при которых страховые компании требуют у виновника выплаты ущерба от ДТП:

- В порядке суброгации (статья 965 ГК РФ) страховая компания требует у виновника возместить средства, которые выплатила своему клиенту по КАСКО. Таким образом, изначально страховая компания выплачивает деньги своему клиенту, после чего эту же сумму взыскивает с виновника ДТП;

- В порядке регресса (статья 1081 ГК РФ) по ОСАГО, в соответствии с ФЗ №223 статьей 14. Иными словами, страховщик требует возместить ущерб, который по полису обязательного страхования был выплачен пострадавшему.

Причинами для применения регресса являются специальные незаконные действия виновника происшествия, о которых подробно говорится в статье 14 ФЗ.

А именно:

- Виновник ДТП специально причинил вред жизни или здоровью потерпевшего;

- Виновник причинил вред, находясь за рулём в состоянии алкогольного (и другого) опьяненения;

- Виновник не имел права пользоваться автомобилем (например, отсутствовали права);

- Виновник скрылся с места ДТП.

Досудебная практика

Досудебное разбирательство проводится, как правило, при суброгации по КАСКО. Изначально страховая компания не подаёт на виновника в суд, а присылает ему претензию, где призывает возместить ущерб по доброй воле.

Стоит отметить, что виновник может получить претензионное письмо спустя 2 – 2,5 года после дорожного происшествия. Однако, здесь важно разобраться насколько запрашиваемая сумма обоснована и нужно ли отстаивать свои права или лучше договориться о рассрочке.

Как правило, в вопросах рассрочки страховые компании идут навстречу.

Порядок оформления претензии

Очень часто происходит так, что претензия страховой представляет собой бумагу, где значится факт аварии, перечисляются статьи закона и выставляется счёт. Данное требование является необоснованным, так как к нему должен прилагаться целый ряд документов, а именно:

- Официальные бумаги, подтверждающие размер нанесённого ущерба: акт об осмотре транспортного средства экспертами с подробным описанием повреждений. Также должны прилагаться оригинальные фотографии и подсчёт суммы ремонта, либо чек об оплате;

- Бумаги, являющиеся подтверждением виновности: справка о транспортно-дорожном происшествии, заключение об административном нарушении или заключение суда;

- Бумаги, которые подтверждают право на суброгацию: копия паспорта транспортного средства, ксерокопия полиса и чек об оплате, копия заявления застрахованного лица о том, что наступил страховой случай.

Дополнительные документы:

- Только после того, как страховая выплачивает компенсацию пострадавшему, она получает право на взыскание средств с виновника;

- Следовательно, сумма денежной претензии к виновному должна быть в пределах выплаченной пострадавшему сумме.

На заметку: за виновника дорожного происшествия, ставшего таковым при выполнении служебных обязательств, должен платить его работодатель.

Юридическая помощь

В случае, если после ДТП страховая компания будет требовать возместить ущерб, следует обратиться к опытному юристу. Он может воспользоваться несколькими методами защиты:

- Уменьшить размер нанесённого ущерба при ДТП. Если страховая компания возместила пострадавшему или своему клиенту средства, виновник имеет право оспорить сумму выплаты. Страховая компания вправе просить возместить ущерб только если он был правильно рассчитан;

- Обжаловать законность выплаты. В этой ситуации проводится общая юридическая экспертиза официальных бумаг, которые стали основанием для того, чтобы страховая заплатила своему клиенту. Если выявлено, что в документах присутствуют ошибки, или если устанавливается, что документов не хватает, выплата считается незаконной. Таким образом, у страховой изымается право требовать возмещения ущерба с виновника дорожного происшествия;

- Обжаловать вину виновника ДТП. В некоторых случаях, при экспертизе, юристы выявляют, что виноватый по факту в дорожном происшествии не виновен, или виновен частично. И здесь, даже когда от страховой компании пришла претензия, где значится, что вы – виновник дорожного происшествия, вы вправе попробовать доказать в суде свою невиновность.

Могут ли страховщики смошенничать?

Частыми являются случаи, когда при суброгации страховая компания требует возместить ущерб на сумму больше той, что была возмещена клиенту. В этих целях они предоставляют сомнительные вычисления, которые могут быть легко обжалованы профессионалом либо до разбирательства в суде, либо в самом суде.

Это означает, что не стоит сразу же оплачивать счёт, выставленный вам в претензии. Когда есть сомнения в том, реальна ли сумма ремонта, рекомендуется разобраться во всех документах, которые содержат информацию об оценке ущерба, а также проверить достоверность всех вычислений.

Проверить вычисления можно, ответив на вопросы ниже:

- Насколько соответствуют работы по починке авто тем повреждениям, которые указаны в справке о дорожном происшествии? Возможно, вами будут обнаружены повреждения, которые ничем не обоснованы?

- Возможно, в списке подлежащих замене деталей значатся лишние?

- Возможно, одинаковые запчасти были посчитаны несколько раз?

- Насколько реальны стоимость деталей и нормо-часа?

Бывает, когда страховщики подделывают документы в надежде на некомпетентность виновного в аварии. Например, потерпевший водитель оценил стоимость ремонта своего авто в гораздо большую сумму, чем ему выплатила страховая. А страховщики, требуя возмещения убытка, предъявляют виновнику ДТП документы, представленные потерпевшим.